โครงการปิดหนี้ไว ไปต่อได้

ความเป็นมา

หนี้ครัวเรือนเป็นปัญหาเชิงโครงสร้างสำคัญที่ส่งผลกระทบต่อความเป็นอยู่ที่ดีของประชาชนและการเติบโตทางเศรษฐกิจของไทย ซึ่งภาครัฐและ ธปท. ได้ร่วมกันผลักดันแนวทางแก้ไขอย่างต่อเนื่อง อย่างไรก็ตาม ภายใต้สถานการณ์ปัจจุบันที่รายได้ของครัวเรือนยังฟื้นตัวช้า ทำให้ยังมีปัญหาการชำระหนี้และกลายเป็นหนี้เสียเพิ่มขึ้น โครงการ “ปิดหนี้ไว ไปต่อได้” จึงเป็นมาตรการเฉพาะกิจที่จะดำเนินการเพียงครั้งเดียว มุ่งเน้นช่วยเหลือลูกหนี้รายย่อยที่เป็น NPLs ให้ได้รับการปรับโครงสร้างหนี้เพื่อลดภาระหนี้ ปิดจบหนี้ได้เร็ว และกลับมามีประวัติการชำระหนี้ที่ดีขึ้น

วัตถุประสงค์ของโครงการ

- เพื่อช่วยเหลือลูกหนี้เฉพาะจุด คือ ลูกหนี้รายย่อยที่เหลือยอดหนี้เสีย (NPL) ไม่สูง ให้กลับมาจ่ายหนี้ได้ หลุดจากสถานะ NPL ได้เร็ว และมีประวัติหนี้ที่ดีขึ้นซึ่งจะช่วยเพิ่มโอกาสเข้าถึงสินเชื่อในระบบได้ในอนาคต

- เพื่อช่วยเหลือเป็นการเฉพาะกิจ โดยจะดำเนินการเพียงครั้งเดียว เพื่อไม่สร้างแรงจูงใจที่ผิด จนทำให้ลูกหนี้เสียวินัยทางการเงิน (moral hazard)รวมทั้งมีแนวทางจูงใจให้ลูกหนี้กลับมาชำระหนี้และรักษาวินัยในการชำระหนี้

หรือ

คุณสมบัติลูกหนี้ที่สามารถเข้าร่วมโครงการ

ลูกหนี้ที่มีคุณสมบัติเป็นไปตามเงื่อนไขของโครงการสามารถเข้าร่วมโครงการได้ทุกคน โดยลูกหนี้ต้องมีคุณสมบัติครบทุกข้อ ดังนี้

(1) เป็นลูกหนี้บุคคลธรรมดา

(2) มีสถานะหนี้ ณ 30 ก.ย. 2568 เป็นหนี้ที่ค้างชำระต้นเงินหรือดอกเบี้ยเกินกว่า 90 วัน (NPL) นับแต่วันครบกำหนดชำระ

(3) มีภาระหนี้ NPL รวมทุกผู้ให้บริการทางการเงิน และทุกประเภทสินเชื่อ ไม่เกิน 1 แสนบาทต่อราย*

(4) ไม่เป็นบุคคลล้มละลาย หรือ บุคคลที่ถูกกำหนดอยู่ใน Sanction list ของ ปปง.

*นับเฉพาะผู้ให้บริการทางการเงินที่รายงานข้อมูลในเครดิตบูโร (NCB) และใช้ภาระหนี้ตามการรายงาน NCB

มาตรการและรูปแบบการช่วยเหลือลูกหนี้

บริษัทบริหารสินทรัพย์สุขุมวิท (SAM) จะรับซื้อรับโอนหนี้เสียของลูกหนี้รายย่อยมาจากเจ้าหนี้เดิม และจะปรับปรุงโครงสร้างหนี้แบบผ่อนปรนเพื่อลดภาระหนี้ให้ลูกหนี้ โดยในระยะแรก SAM จะรับซื้อเฉพาะหนี้ NPL ที่ไม่มีหลักประกัน (เช่น บัตรเครดิต สินเชื่อส่วนบุคคล) และติ่งหนี้ของหนี้ที่เคยมีหลักประกัน ไม่รวมสินเชื่อ ดังต่อไปนี้

- สินเชื่อจำนำทะเบียนรถ และสินเชื่อ nano finance ที่มีบรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) ค้ำประกัน เนื่องจากถือเป็นสินเชื่อที่มีหลักประกัน

- หนี้ที่มีคำพิพากษาแล้ว

- หนี้ที่ถูกฟ้องรวมกับหนี้อื่นที่ไม่ได้เข้าโครงการนี้

- หนี้อื่น ๆ ที่ขัดต่อกฎหมายหรือหลักเกณฑ์การกำกับดูแลของผู้กำกับดูแล เช่น หนี้ของผู้ที่เป็นเจ้าของบัญชีม้าดำ บัญชีม้าเทาเข้ม และบัญชีม้าเทาอ่อน

โครงการมีระยะเวลา 3 ปี ประกอบด้วย 2 มาตรการย่อย ได้แก่

1. มาตรการ “จ่ายปิดจบหนี้”

ให้ลูกหนี้เข้ามาจ่ายคืนหนี้บางส่วนแก่ SAM เพื่อปิดบัญชี

2. มาตรการ “ผ่อนชำระเป็นงวด”

• ลดภาระหนี้บางส่วนให้กับลูกหนี้ และส่วนที่เหลือให้ผ่อนชำระเป็นงวดแก่ SAM

• ระยะเวลาผ่อนสูงสุด 3 ปี (ระยะเวลาผ่อนชำระของลูกหนี้แต่ละรายจะขึ้นอยู่กับช่วงเวลาที่ลูกหนี้เริ่มเข้าโครงการ ถ้าเข้าร่วมช้า ระยะเวลาผ่อนจะเหลือน้อยลงตามระยะเวลาที่เหลือของโครงการ)

• อัตราดอกเบี้ยในระหว่างมาตรการจะได้รับยกเว้น (อัตราดอกเบี้ยร้อยละ 0) และเมื่อลูกหนี้สามารถชำระหนี้ได้ตามเงื่อนไขแล้ว จะได้รับการยกเว้นดอกเบี้ย ค่าธรรมเนียม ค่าใช้จ่ายที่ค้างจ่ายตามสัญญาเดิมก่อนเข้ามาตรการที่พักแขวนไว้ทั้งจำนวน

กลุ่มเป้าหมายในระยะแรก ประกอบด้วย ลูกหนี้ของธนาคารพาณิชย์ และลูกหนี้ของบริษัทในกลุ่มธุรกิจทางการเงินของธนาคารพาณิชย์ซึ่งจะถูกรับซื้อหนี้และช่วยเหลือต่อโดย SAM

ภาพรวมโครงการ

- เพื่อช่วยเหลือลูกหนี้เฉพาะจุด คือ ลูกหนี้รายย่อยที่เหลือยอดหนี้เสีย (NPL) ไม่สูงให้กลับมาจ่ายหนี้ได้ หลุดจากสถานะ NPL ได้เร็ว และมีประวัติหนี้ที่ดีขึ้น ซึ่งจะช่วยเพิ่มโอกาสเข้าถึงสินเชื่อในระบบได้ในอนาคต

- เพื่อช่วยเหลือเป็นการเฉพาะกิจ โดยจะดำเนินการเพียงครั้งเดียว เพื่อไม่สร้างแรงจูงใจที่ผิด จนทำให้ลูกหนี้เสียวินัยทางการเงิน (moral hazard) รวมทั้งมีแนวทางจูงใจให้ลูกหนี้กลับมาชำระหนี้และรักษาวินัยในการชำระหนี้

- บริษัทบริหารสินทรัพย์สุขุมวิท (SAM) จะรับซื้อรับโอนหนี้เสียของลูกหนี้รายย่อยมาจากเจ้าหนี้เดิม และจะปรับปรุงโครงสร้างหนี้แบบผ่อนปรนเพื่อลดภาระหนี้ให้ลูกหนี้

- โครงการมีระยะเวลา 3 ปี ประกอบด้วย 2 มาตรการย่อย ได้แก่

– จ่ายปิดจบ: ให้ลูกหนี้เข้ามาจ่ายคืนหนี้บางส่วนแก่ SAM เพื่อปิดบัญชี

– ผ่อนชำระเป็นงวด:- ลดภาระหนี้บางส่วนให้กับลูกหนี้ และส่วนที่เหลือให้ผ่อนชำระเป็นงวดแก่ SAM

- ระยะเวลาผ่อนสูงสุด 3 ปี (ระยะเวลาผ่อนชำระของลูกหนี้แต่ละรายจะขึ้นอยู่กับช่วงเวลาที่ลูกหนี้เริ่มเข้าโครงการ ถ้าเข้าร่วมช้า ระยะเวลาผ่อนจะเหลือน้อยลงตามระยะเวลาที่เหลือของโครงการ)

- อัตราดอกเบี้ยในระหว่างเข้าร่วมมาตรการจะได้รับการยกเว้น (0%)

- ดอกเบี้ย ค่าธรรมเนียม และค่าใช้จ่ายที่ค้างจ่ายตามสัญญาเดิมจะถูกพักแขวนไว้ หากลูกหนี้ปฏิบัติได้ตามเงื่อนไขจะได้รับยกเว้นส่วนที่พักแขวนไว้เดิมทั้งจำนวน

- SAM จะรับซื้อเฉพำะหนี้ NPL ที่ไม่มีหลักประกัน (เช่น บัตรเครดิต สินเชื่อส่วนบุคคล) และติ่งหนี้ของหนี้ที่เคยมีหลักประกัน

- ไม่รวมสินเชื่อ ดังต่อไปนี้ ➢ สินเชื่อจำนำทะเบียนรถ และสินเชื่อ nano finance ที่มี บสย. ค้าประกัน เนื่องจากถือเป็นสินเชื่อที่มีหลักประกัน

➢ หนี้ที่มีคาพิพากษาแล้ว

➢ หนี้ที่ถูกฟ้องรวมกับหนี้อื่นที่ไม่ได้เข้าโครงการนี้

➢ หนี้อื่น ๆ ที่ขัดต่อกฎหมายหรือหลักเกณฑ์การกากับดูแลของผู้กากับดูแล เช่น หนี้ของผู้ที่เป็นเจ้าของบัญชีม้าดา บัญชีม้าเทาเข้ม และบัญชีม้าเทาอ่อน

- ได้ลดภาระหนี้ และเงื่อนไขการผ่อนชำระแบบผ่อนปรน จึงช่วยให้ลูกหนี้เสียสามารถกลับมาเป็นลูกหนี้ดีได้ง่ายขึ้น

- ประวัติชำระหนี้ใน NCB ปรับดีขึ้น

- มีโอกาสเข้าถึงสินเชื่อใหม่ได้เร็วขึ้น

ณ วันที่สถาบันการเงินโอนขายสิทธิเรียกร้องในลูกหนี้มาที่ SAM สถาบันการเงินเจ้าหนี้เดิมจะรายงานสถานะลูกหนี้เป็นรหัส 42 (โอนขายหนี้ที่ค้างชำระเกินกว่า 90 วัน)

– หากลูกหนี้ไม่เข้าร่วมโครงการ การรายงานรหัสใน NCB จะยังแสดงรหัส 42 ที่สินเชื่อเดิมต่อไป

– หากลูกหนี้เข้าร่วมโครงการ การรายงานรหัสใน NCB จะแบ่งได้เป็น 2 กรณี :

- (1) กรณีเข้ามาตรการจ่ายปิดจบ: เมื่อลูกหนี้จ่ายชำระหนี้เสร็จสิ้น SAM รายงานเป็นรหัส 11 (ปิดบัญชี) ทันที และบัญชีที่อยู่กับเจ้าหนี้เดิมจะถูกปรับการรายงานจากรหัส 42 เป็นรหัส 43 (โอนหรือขายหนี้และชำระหนี้เสร็จสิ้น)

- (2) กรณีผ่อนชำระเป็นงวด:

- เมื่อเข้าร่วมมาตรการ SAM จะรายงานรหัส 26 (ค้างชำระเกิน 90 วัน จากการชำระหนี้กับบริษัทบริหารสินทรัพย์ที่รับซื้อหรือรับโอนหนี้มา)

- เมื่อลูกหนี้จ่ายหนี้ได้ตามเงื่อนไขโครงการ SAM จะปรับรหัสเป็นรหัส 16 (จ่ายชำระหนี้ได้ตามปกติ จากการชำระหนี้กับบริษัทบริหารสินทรัพย์ที่รับซื้อหรือรับโอนหนี้มา) ทันที และคงรหัส 16 ตลอดระยะเวลาที่จ่ายได้ตามเงื่อนไข

- เมื่อลูกหนี้จ่ายชำระหนี้เสร็จสิ้น SAM จะปรับรหัสเป็นรหัส 11 (ปิดบัญชี) และบัญชีที่อยู่กับเจ้าหนี้เดิมจะถูกปรับการรายงานจากรหัส 42 เป็นรหัส 43 (โอนหรือขายหนี้และชำระหนี้เสร็จสิ้น)

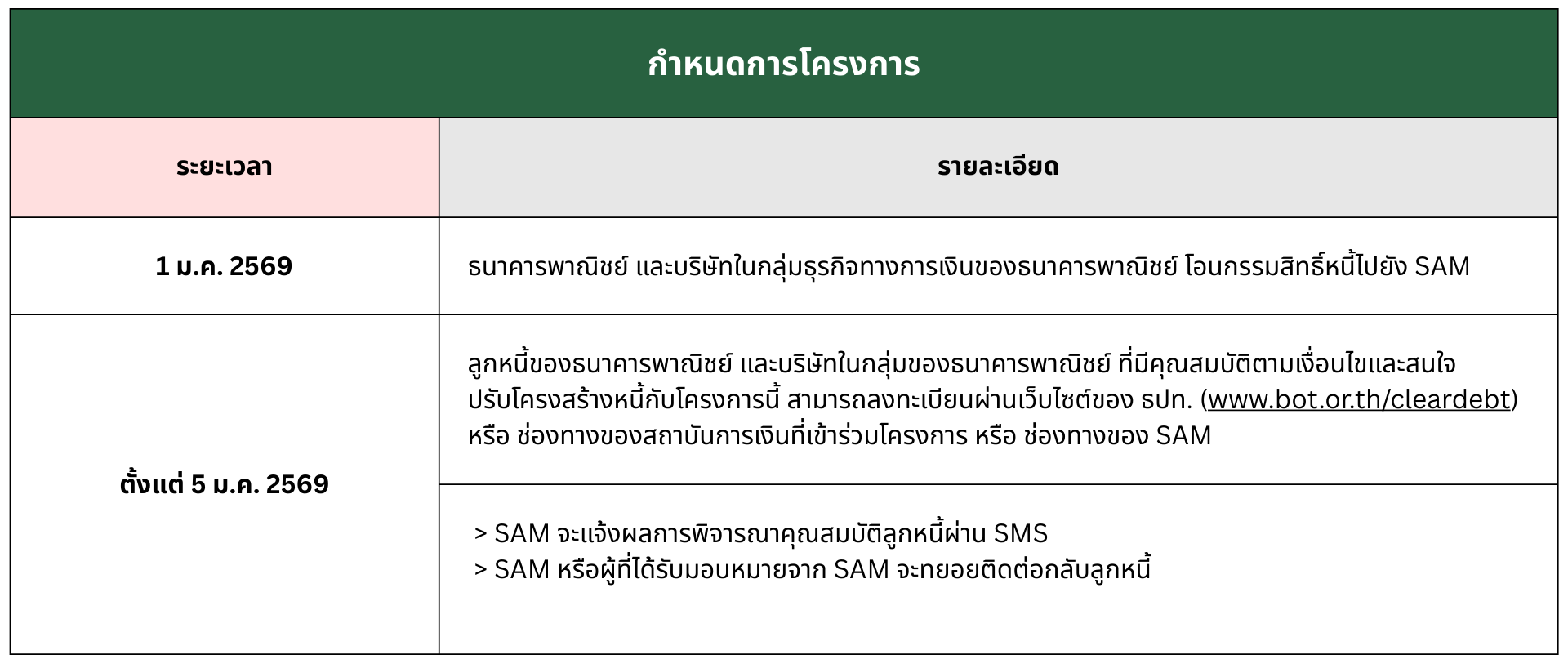

เริ่มโครงการตั้งแต่เดือน ม.ค. 69 เป็นต้นไป

- 1 ม.ค. 69 ธนาคารพาณิชย์ และบริษัทในกลุ่มธุรกิจทางการเงินของธนาคารพาณิชย์ โอนกรรมสิทธิ์หนี้ที่มีคุณสมบัติเข้าร่วมโครงการได้ไปยัง SAM

- ตั้งแต่ 5 ม.ค. 69 ลูกหนี้ของธนาคารพาณิชย์ และบริษัทในกลุ่มของธนาคารพาณิชย์ ที่มีคุณสมบัติตามเงื่อนไขและสนใจปรับโครงสร้างหนี้กับโครงการนี้ สามารถลงทะเบียนผ่านเว็บไซต์ ของ ธปท. (www.bot.or.th/cleardebt) หรือ ช่องทางของสถาบันการเงินที่เข้าร่วมโครงการ หรือ ช่องทางของ SAM (www.sam.or.th)

➢ SAM จะแจ้งผลการพิจารณาคุณสมบัติลูกหนี้ผ่าน SMS

➢ SAM หรือผู้ที่ได้รับมอบหมายจาก SAM จะทยอยติดต่อกลับลูกหนี้

คุณสมบัติและเงื่อนไขลูกหนี้ในโครงการ

ลูกหนี้ต้องมีคุณสมบัติครบทุกข้อ ดังนี้

- ลูกหนี้บุคคลธรรมดา

- สถานะหนี้ ณ 30 ก.ย. 68 เป็นหนี้ที่ค้างชำระเงินต้นหรือดอกเบี้ยเกินกว่า 90 วัน (NPL)นับแต่วันครบกาหนดชำระ

- มีภาระหนี้ NPL รวมทุกผู้ให้บริการทางการเงิน และทุกประเภทสินเชื่อ ไม่เกิน 1 แสนบาทต่อราย*

- ไม่เป็นบุคคลล้มละลาย หรือ บุคคลที่ถูกกำหนดอยู่ใน Sanction list ของ ปปง.

* นับเฉพาะผู้ให้บริการทางการเงินที่รายงานข้อมูลใน NCB และใช้ภาระหนี้ตามการรายงาน NCB

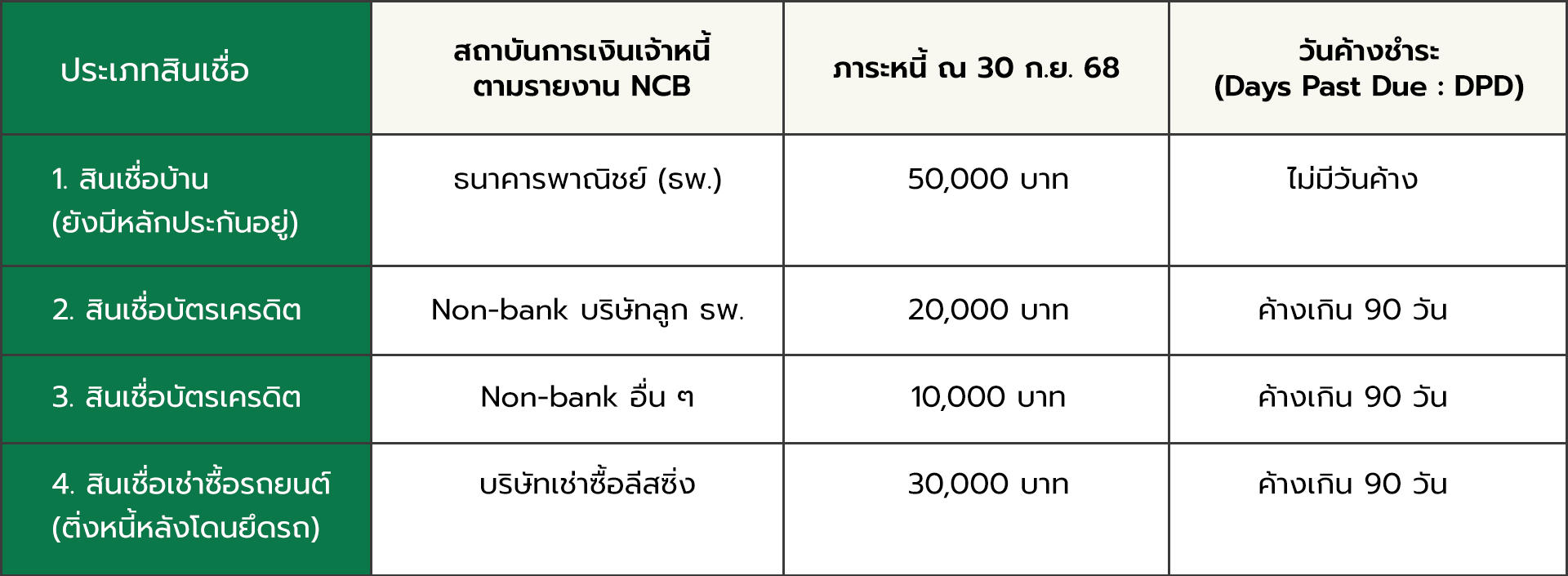

ตัวอย่างที่ 1: ณ วันที่ 30 ก.ย. 68 ลูกหนี้มีสินเชื่อ 4 บัญชี ดังนี้

จากตัวอย่างข้างต้น ลูกหนี้มีภาระหนี้ NPL รวม 60,000 บาท (รวมบัญชีที่ 2 + 3 + 4) ซึ่งไม่เกิน 100,000 บาทต่อราย ลูกหนี้ดังกล่าวมีคุณสมบัติเข้าร่วมโครงการได้ โดยในเฟส 1 SAM จะรับซื้อเฉพาะหนี้NPL ที่ไม่มีหลักประกันหรือติ่งหนี้ของหนี้ที่เคยมีหลักประกันของ ธพ. และบริษัทลูกของ ธพ. ซึ่งได้แก่ บัญชีที่ 2 เท่านั้น

ตัวอย่างที่ 2: ณ วันที่ 30 ก.ย. 68 ลูกหนี้มีสินเชื่อ 4 บัญชี ดังนี้

จากตัวอย่างข้างต้น ลูกหนี้มีภาระหนี้ NPL รวม 80,000 บาท (รวมบัญชีที่ 1 + 2 + 3) ซึ่งไม่เกิน 100,000 บาทต่อราย ลูกหนี้ดังกล่าวมีคุณสมบัติเข้าร่วมโครงการได้ โดยในเฟส 1 SAM จะรับซื้อเฉพาะ หนี้ NPL ที่ไม่มีหลักประกันหรือติ่งหนี้ของหนี้ที่เคยมีหลักประกันของ ธพ. และบริษัทลูกของ ธพ. ซึ่งได้แก่ บัญชีที่ 1 และ 2 เท่านั้น

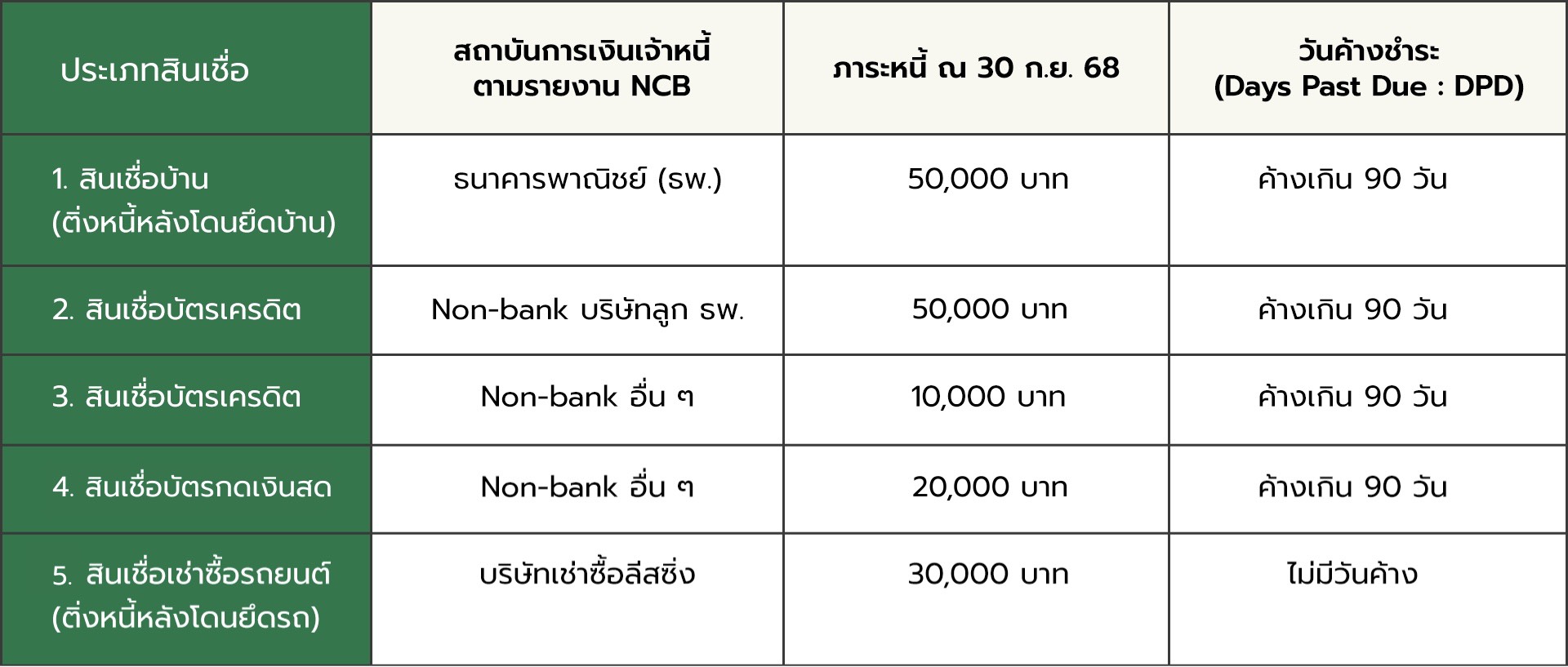

ตัวอย่างที่ 3: ณ วันที่ 30 ก.ย. 68 ลูกหนี้มีสินเชื่อ 5 บัญชี ดังนี้

จากตัวอย่างข้างต้น ลูกหนี้มีภาระหนี้ NPL รวม 130,000 บาท (รวมบัญชีที่ 1 + 2 + 3 + 4) ซึ่งเกิน 100,000 บาทต่อราย ลูกหนี้ดังกล่าวจึงไม่สามารถเข้าร่วมโครงการได้ และไม่สามารถเลือกเพียงบางบัญชีเพื่อขอเข้าร่วมโครงการได้ (เช่น ไม่สามารถขอเข้าโครงการแค่บัญชีที่ 1 และ 2 ซึ่งรวมแล้วไม่เกิน 100,000 บาท) ทั้งนี้ ลูกหนี้สามารถติดต่อสถาบันการเงินเจ้าหนี้เพื่อเจรจาขอปรับโครงสร้างหนี้ได้

ไม่จำกัด หากลูกหนี้มีคุณสมบัติเป็นไปตามเงื่อนไขของโครงการ สามารถเข้าร่วมโครงการได้ทุกคน

สามารถเข้าโครงการได้ หากคุณสมบัติเป็นไปตามเงื่อนไขของโครงการ (อ่านรายละเอียดในข้อ 3 และข้อ 7)

สามารถเข้าโครงการได้ หากคุณสมบัติเป็นไปตามเงื่อนไขของโครงการ (อ่านรายละเอียดในข้อ 3 และข้อ 7)

สามารถเข้าโครงการได้ หากคุณสมบัติเป็นไปตามเงื่อนไขของโครงการ (อ่านรายละเอียดในข้อ 3 และข้อ 7)

ยังไม่สามารถเข้าร่วมโครงการในเฟสแรกได้ เนื่องจากในเฟสแรกนี้ การซื้อหนี้จะครอบคลุมเฉพาะหนี้ NPL ที่ไม่มีหลักประกัน หรือติ่งหนี้ของหนี้ที่เคยมีหลักประกัน ของ ธพ. และบริษัทในกลุ่มธุรกิจทางการเงินของ ธพ. ที่มีคุณสมบัติเป็นไปตามเงื่อนไขของโครงการฯ เท่านั้น

ขั้นตอนการเข้าร่วมโครงการและรายละเอียดอื่น

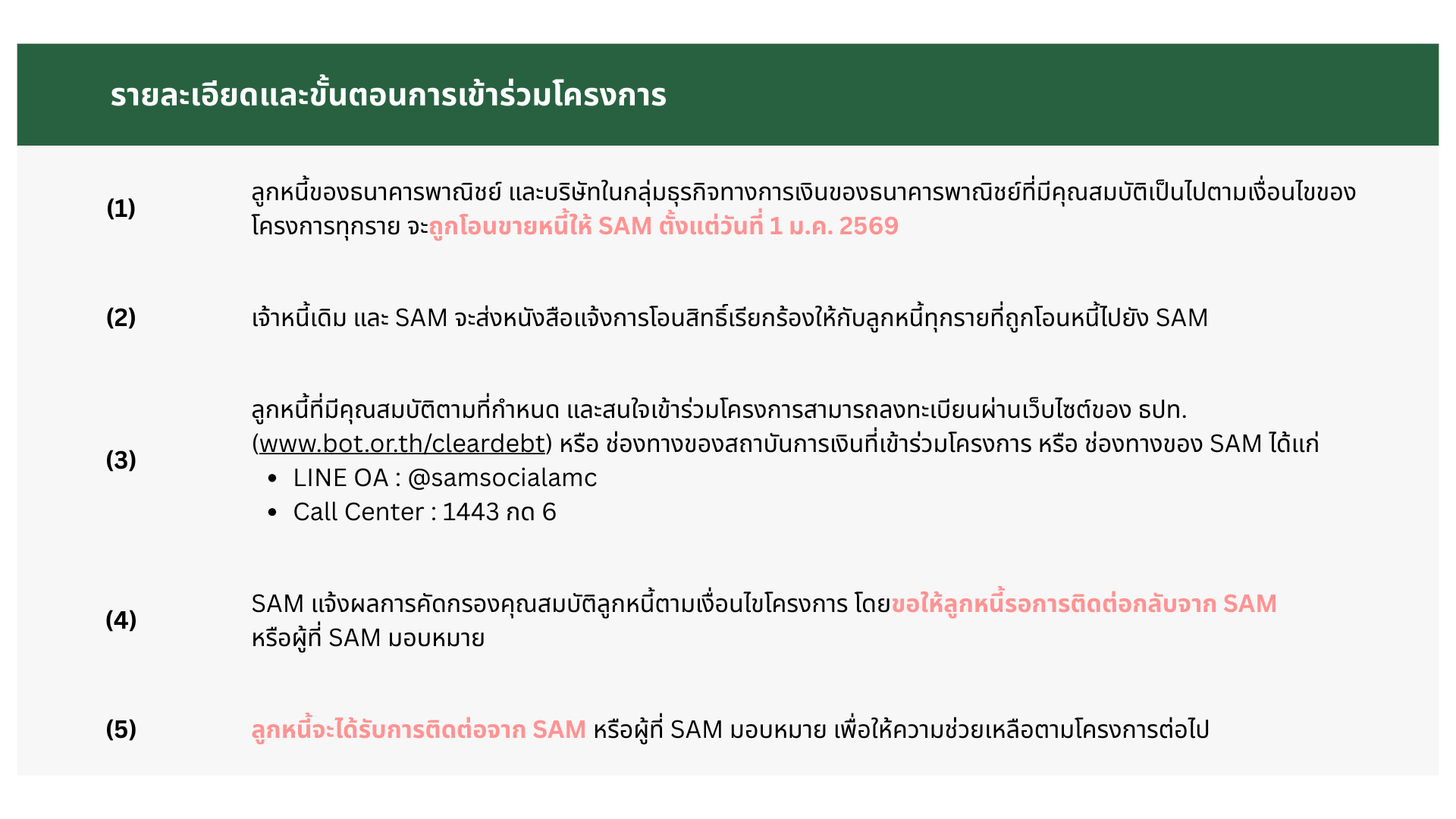

ลูกหนี้ของ ธพ. และบริษัทในกลุ่มธุรกิจทางการเงินของ ธพ. ที่มีคุณสมบัติเป็นไปตามเงื่อนไขของโครงกำรทุกรายจะถูกโอนขำยหนี้ให้ SAM ตั้งแต่ 1 ม.ค. 69 เป็นต้นไป

-

- เจ้าหนี้เดิม และ SAM จะส่งหนังสือแจ้งการโอนสิทธิ์เรียกร้องให้กับลูกหนี้ทุกรายที่ถูกโอนหนี้ไปยัง SAM

o ตั้งแต่ 5 ม.ค. 2569 ลูกหนี้ของธนาคารพาณิชย์ และบริษัทในกลุ่มของธนาคารพาณิชย์ ที่มีคุณสมบัติตามเงื่อนไขและสนใจปรับโครงสร้างหนี้กับโครงการนี้ สามารถลงทะเบียนผ่านเว็บไซต์ของ ธปท. (www.bot.or.th/cleardebt) หรือ ช่องทางของสถาบันการเงินที่เข้าร่วมโครงการ หรือ ช่องทางของ SAM (www.sam.or.th)

• SAM จะแจ้งผลการพิจารณาคุณสมบัติลูกหนี้ผ่าน SMS

• SAM หรือผู้ที่ได้รับมอบหมายจาก SAM จะทยอยติดต่อกลับลูกหนี้

ไม่เสียสิทธิ์ในการเข้าร่วมโครงการ เนื่องจาก SAM หรือผู้ที่ได้รับมอบหมายจาก SAM จะดาเนินการติดต่อลูกหนี้ทุกรายที่เข้าข่าย เพื่อเสนอมาตรการ

– สามารถลงทะเบียนได้ผ่านเว็บไซต์ ของ ธปท.(www.bot.or.th/cleardebt) ช่องทางของบริษัทบริหารสินทรัพย์สุขุมวิท จำกัด (SAM) (www.sam.or.th) หรือช่องทางของสถาบันการเงินที่เข้าร่วมโครงการ ตั้งแต่วันที่ 5 ม.ค. 2569

-วิธีการลงทะเบียน

1. กรอกชื่อ-นามสกุล เลขที่บัตรประชาชน และเบอร์โทรที่ติดต่อได้

2. เลือกมาตรการที่ต้องการ ได้แก่ จ่ายปิดจบหนี้ หรือ ผ่อนชำระเป็นงวด

ลูกหนี้สามารถแสดงความจำนงเบื้องต้นในขั้นตอนกำรลงทะเบียนได้ อย่างไรก็ดี เมื่อ SAM หรือผู้ที่ได้รับมอบหมายจาก SAM ติดต่อท่านเพื่อเสนอมาตรการ ท่านสามารถเลือกเปลี่ยนมาตรการได้

หลังจากลูกหนี้ลงทะเบียนเข้าร่วมโครงการฯ และผ่านการคัดกรองคุณสมบัติแล้ว SAM หรือผู้ที่ได้รับมอบหมายจาก SAM จะติดต่อกลับลูกหนี้เพื่อแจ้งรายละเอียดการปิดจบหนี้ต่อไป

SAM หรือคนที่ SAM มอบหมายจะติดต่อลูกหนี้เพื่อให้ความช่วยเหลือและแจ้งเงื่อนไขที่ต้องปฏิบัติให้ทราบต่อไป

หากลูกหนี้ไม่สามารถชำระได้ตามเงื่อนไขของมาตรการ รหัส NCB จะกลับไปเป็น 26 (ค้างชำระเกิน 90 วัน จากการชำระหนี้กับบริษัทบริหารสินทรัพย์ที่รับซื้อหรือรับโอนหนี้มา) อย่างไรก็ตาม ขอให้ลูกหนี้ตั้งใจจ่ายชำระให้ได้ตามเงื่อนไขของมาตรการ จะช่วยให้สามารถปิดจบหนี้ได้ และมีประวัติการชำระหนี้ดีขึ้น

• ติดต่อ SAM (call center 1443 หรือ www.sam.or.th) สถาบันการเงินเจ้าหนี้เดิม หรือ BOT contact center 1213 ได้